東日本大震災復興特別区域法に係る県税の課税免除

※ 復興特区法に係る課税免除については、令和8年3月31日までに取得し事業の用に供したものをもって新規受付は終了いたし

ました。事業税における2~5年度目の課税免除申請については、こちら(様式ダウンロード)より申請書をご準備の上、各地方振興局県税部へ

申請をしてください。

1 制度の概要

東日本大震災復興特別区域法(以下、「復興特区法」といいます。)の規定により国の認定を受けた認定復興推進計画に定める区域(特区)内において、対象事業を実施することについて、市町村の指定を受けた指定事業者が一定の施設または設備の新設または増設を行い事業の用に供した場合には、申請により県税(個人事業税、法人事業税、不動産取得税等)の課税免除を受けることができます。

令和3年4月1日時点において国の認定を受けた復興推進計画(課税の特例に関するもの)による特区は次の4種類です。

(1) ふくしま産業復興投資促進特区 【令和3年4月1日認定】

製造業、農林水産業の事業の用に供する設備等の新・増設の促進と雇用の創出を目的としたものです。

復興特区法の改正が令和3年4月1日から適用となったことを受け、新たに福島県と福島県内15市町村の共同申請により認定を受けました。

これにより、令和3年4月1日以降に設備等を事業の用に供した場合は、新計画に定めるところにより課税の特例の対象となります。

なお、既に令和3年3月31日以前に事業の用に供し、事業税等の課税免除の適用を受けていた事業者の方については、引き続き改正前復興特区法に基づく旧計画に定めるところにより課税の特例の対象となります。

(注)令和3年3月31日以前に市町村から指定を受けていた事業者の方が、令和3年4月1日以降に設備投資を行う場合は、当該指定の有効期限が令和3年4月1日以降となっている場合であっても、新計画による指定を受けなおす必要があります。そのため、令和3年4月1日以降に新計画の対象となる15市町村以外の市町村で行う設備投資は、原則として課税免除の対象となりません。

復興推進計画についてはこちらをご覧ください。

◇ 新計画(令和3年4月1日以降に設備投資する場合)

・ 復興推進計画(第131号)【ふくしま産業復興投資促進特区】 [PDFファイル/557KB]

・ 対象区域一覧(ふくしま産業復興投資促進特区) [PDFファイル/17.75MB]

◇ 旧計画(令和3年3月31日までに設備投資した場合)

・ 復興推進計画(第2号)【ふくしま産業復興投資促進特区】 [PDFファイル/841KB]

(2) ふくしま観光復興促進特区 【令和3年4月1日認定】

観光関連産業の事業の用に供する設備等の新・増設の促進と雇用の創出を目的としたものです。

復興特区法の改正が令和3年4月1日から適用となったことを受け、新たに福島県と福島県内8市町村の共同申請により認定を受けました。

これにより、令和3年4月1日以降に設備等を事業の用に供した場合は、新計画に定めるところにより課税の特例の対象となります。

なお、既に令和3年3月31日以前に事業の用に供し、事業税等の課税免除の適用を受けていた事業者の方については、引き続き改正前復興特区法に基づく旧計画に定めるところにより課税の特例の対象となります。

(注)令和3年3月31日以前に市町村から指定を受けていた事業者の方が、令和3年4月1日以降に設備投資を行う場合は、当該指定の有効期限が令和3年4月1日以降となっている場合であっても、新計画による指定を受けなおす必要があります。そのため、令和3年4月1日以降に新計画の対象となる15市町村以外の市町村で行う設備投資は、原則として課税免除の対象となりません。

復興推進計画についてはこちらをご覧ください。

◇ 新計画(令和3年4月1日以降に設備投資する場合)

・ 復興推進計画(第132号)【ふくしま観光復興促進特区】 [PDFファイル/417KB]

・ 対象区域一覧(ふくしま観光復興促進特区) [PDFファイル/3.02MB]

◇ 旧計画(令和3年3月31日までに設備投資等していた場合

・ 復興推進計画(第55号)【ふくしま観光復興促進特区】 [PDFファイル/355KB]

(3) サンシャイン観光推進特区(いわき市) 【令和3年4月1日変更認定】

いわき市の基幹産業の一つである観光産業の早期復興のため、宿泊業や飲食サービス業をはじめとする観光に関連する幅広い産業の集積を図ることにより、雇用や新規投資を創出し、地域経済の活性化を目指すものです。

詳細については、リンク先のいわき市ホームページからご確認ください。

「サンシャイン観光推進特区について」(別ウィンドウが開きます。)

(4) 津波被災地復興商業特区(いわき市) 【令和3年4月1日変更認定】

津波被災地においては、地域住民の生活や産業の基盤が大きく損なわれており、定住を促進するため、生活環境の整備を図る必要があることから、住民の日常生活に不可欠な商業をはじめとする機能の集積、さらには、優良賃貸住宅の整備により、沿岸部の早期復興並びに地域活性化を目指すものです。

詳細については、リンク先のいわき市ホームページからご確認ください。

「津波被災地復興商業特区について」(別ウィンドウが開きます。)

2 特定復興産業集積区域

「特定復興産業集積区域」とは、復興特区法による課税の特例の対象となる区域(市町村)です。復興推進計画ごとに、「特定復興産業集積区域内」で課税の特例の対象となる地区(地番)を定めています。

令和3年3月31日までは、「復興産業集積区域(県内59市町村すべて)」が課税の特例の対象でしたが、令和3年4月1日から「特定復興産業集積区域(以下の15市町村)」へと対象区域が重点化されました。

<特定復興産業集積区域一覧>

福島県いわき市、相馬市、田村市、南相馬市、川俣町、広野町、楢葉町、富岡町、川内村、大熊町、双葉町、浪江町、葛尾村、新地町、飯舘村

3 対象業種

それぞれの特区ごとに、復興推進計画で定められた業種が対象業種となります。

「ふくしま産業復興投資促進特区」の場合、輸送用機械関連産業、電子機械関連産業、情報通信関連産業、医療関連産業、エネルギー関連産業、食品・飲料関連産業、環境・リサイクル関連産業、地域資源活用型産業、農業関連産業、水産関連産業の10業種が該当します。

また、これらの業種(農林水産業関係を除く)のために建築物を建築し、賃貸する事業(製造業等施設整備事業)も対象となります。

復興推進計画はこちら【再掲】

・ふくしま産業復興投資促進特区 [PDFファイル/557KB]

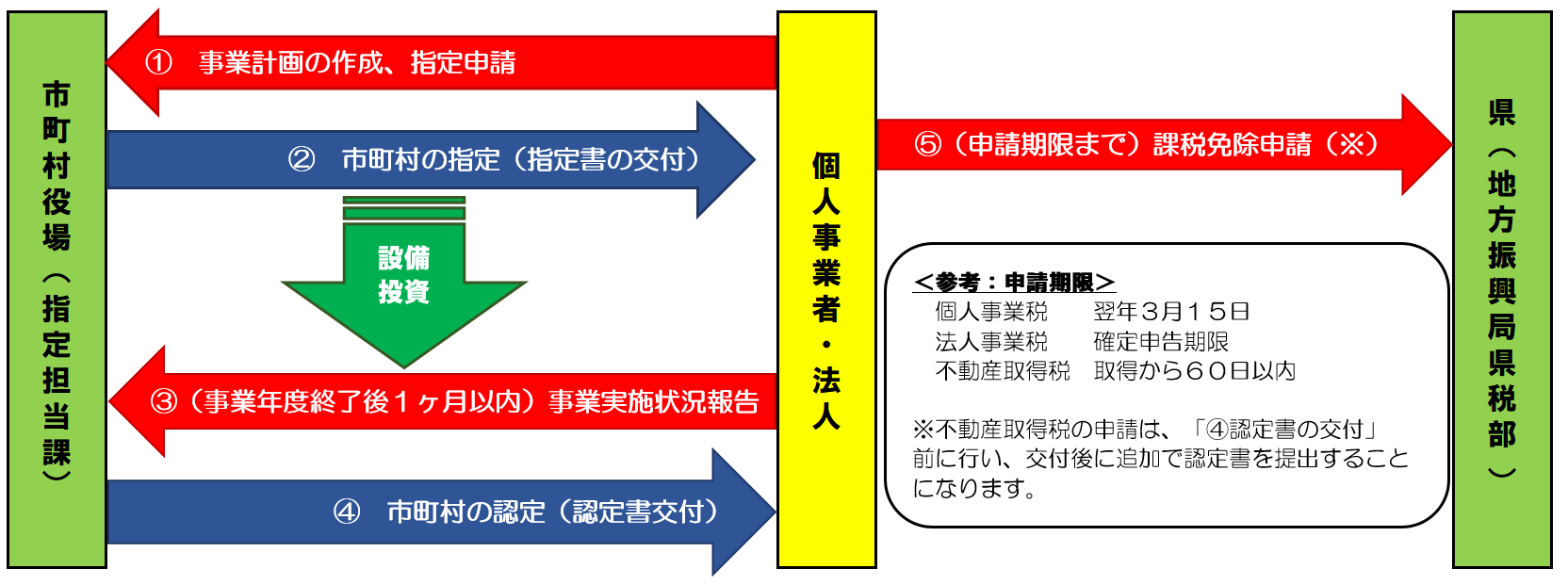

4 課税免除手続きの流れ

県税の課税免除を受けるためには、市町村から事業者として指定を受けたあと、事業の実施状況について報告を行い、市町村から認定を受ける必要があります。

5 課税免除の内容

〇事業税 (個人事業者・法人)

【課税免除期間】

対象施設等を事業の用に供した日の属する年以降5年の間の各年又は事業年度の開始の日から起算して5年の間における各事業年度

【課税免除税額】

事業税の所得または収入金額のうち、以下の計算式により算出した所得または収入金額に対する事業税額を免除します。

(1) 電気供給業(小売電気事業を除く)、ガス供給業又は倉庫業に係る所得または収入金額

<計算式>

「A×B÷C」

A:本県の事業税の課税標準となるべき当該年又は事業年度に係る所得または収入金額

B:対象施設等に係る固定資産の価額

C:福島県内に有する事務所または事業所の固定資産の価額

(2) 鉄道事業または軌道事業に係る所得金額

<計算式>

「A×B÷C」

A:本県の事業税の課税標準となるべき当該事業年度に係る所得金額

B:対象施設等に係る軌道の延長キロメートル数

C:福島県内に有する軌道の延長キロメートル数

(3) その他(1)、(2)以外の業種に係る所得または収入金額

<計算式>

「A×B÷C」

A:本県の事業税の課税標準となるべき当該年又は事業年度に係る所得または収入金額

B:対象施設等に係る従業者の数

C:福島県内に有する事務所または事業所の従業者の数

〇不動産取得税

対象施設等である家屋及びその敷地である土地の取得に対する不動産取得税を免除します。

(注) 土地については、当該土地の取得から1年以内に当該土地を敷地とする家屋の建設の着手があった場合に限ります。

また、課税免除の対象となるのは、対象施設である家屋が建設されている部分に限ります。

〇固定資産税(県課税分の大規模償却資産に限る)

対象施設等である大規模償却資産に対して課する固定資産税を5年間免除します。

(注)市町村が課税する固定資産税の課税免除については、固定資産の所在する市町村役場へお問合せください。

6 課税免除の要件

事業者の要件

令和8年3月31日までの間に、特定復興産業集積区域内において産業集積事業等を実施する指定事業者として市町村の指定を受ける必要があります。

指定を受けるための手続きについては、事業を実施する予定の市町村役場が窓口となります。

手続きの詳細は、市町村役場までお問合せください。

(注)「ふくしま産業復興投資促進特区」及び「ふくしま観光復興促進特区」において、令和3年3月31日以前に市町村から指定を受けていた事業者の方が、令和3年4月1日以降に設備投資を行う場合は、改めて指定を受け直す必要があります。

新増設に係る対象施設等の要件

令和8年3月31日までの間に新・増設された、「東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律(以下「震災特例法」という。)」の適用を受ける施設または設備であることが要件となります。

(注)震災特例法の適用を受ける要件は、指定を受けた課税の特例の内容により異なります。

【機械等を取得した場合の特別償却または税額控除】(復興特区法第37条第1項)

産業集積事業等の用に供する機械・装置、建物・附属設備、構築物

【開発研究用資産の特別償却等】(復興特区法第39条1項)

専ら開発研究の用に供する建物・建物附属設備、構築物、工具、器具・備品、機械・装置、ソフトウェア

7 申請書類

課税免除の必要書類は、「様式ダウンロード」からご確認ください。

8 申請期限

|

法人事業税 |

事業の用に供した日の属する事業年度の確定申告期限 |

|---|---|

|

個人事業税 |

事業の用に供した日の属する年の翌年の3月15日 |

|

不動産取得税 |

対象不動産を取得した日から60日を経過する日 |

(注)事業税は、2年目以降も各年又は各事業年度ごとに申請が必要です。

9 注意事項

◇ 対象施設等について震災特例法による国税の課税の特例(特別償却等及び研究開発資産の特別償却等)の適用を受けることが

できない場合には、地方税の課税免除についてもその適用はありません。

◇ 機械等の特別償却等の特例措置(旧第37条)について、指定事業者が、公共事業の工期の延長その他やむを得ない事情により、

令和8年4月1日から令和10年3月31日までの間に、その対象資産を取得等して対象事業の用に供したときは、従前どおり、

特例措置を適用できる経過措置が設けられています。

詳しくは、復興庁HPもしくは管轄する市町村へお問い合わせください。

10 お問い合わせ先

詳しくは下記の地方振興局県税部または県庁税務課にお問い合わせください。

|

県北地方振興局県税部 |

〒960-8670 福島市杉妻町2-16(北庁舎4階) |

|---|---|

|

県中地方振興局県税部 |

〒963-8540 郡山市南1丁目94番地 |

|

県南地方振興局県税部 |

〒961-0971 白河市昭和町269 |

|

会津地方振興局県税部 |

〒965-8501 会津若松市追手町7-5 |

|

南会津地方振興局県税部 |

〒967-0004 南会津郡南会津町田島字根小屋甲4277-1 |

|

相双地方振興局県税部 |

〒975-0031 南相馬市原町区錦町1丁目30 |

|

いわき地方振興局県税部 |

〒970-8026 いわき市平字梅本15 |

|

福島県総務部税務課 |

〒960-8065 福島市杉妻町2-16 |

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)